台積電喊漲價 蘋果不埋單

udn聯合新聞網

記者 / 張瀞文、鐘惠玲/台北報導

法人圈近日傳出,台積電(2330)原訂明年漲價6%的計畫,遭最大客戶蘋果拒絕,另一大客戶輝達也伺機要求相同待遇,牽動台積電明年基本面走勢。台積電昨(27)日不評論報價議題。

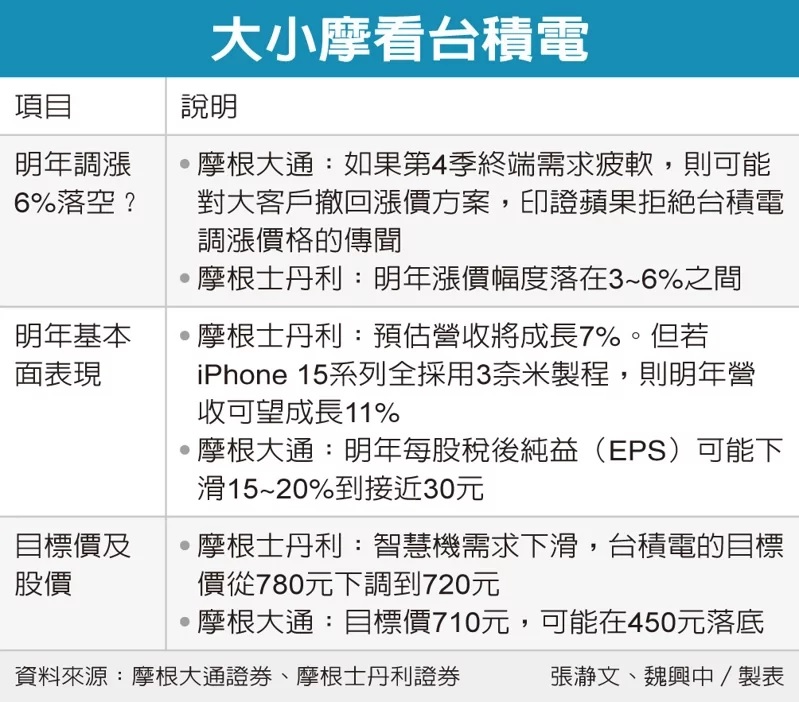

蘋果占台積電營收比重高達25%以上,大客戶要求報價凍漲,引起外資圈高度關注,摩根大通認為,若第4季終端需求持續疲軟,台積電可能對大客戶撤回漲價方案,印證報價凍漲傳聞。摩根士丹利更示警,若蘋果明年新iPhone搭載的A系列處理器未全數導入台積電3奈米製程,明年台積電3奈米產能利用率恐僅五成。

法人分析,先進製程是台積電的金雞母,第2季營收結構中,5奈米製程貢獻21%,7奈米製程則貢獻30%,等於7奈米以下製程總共貢獻超過五成業績,一旦報價漲勢受阻,對台積電影響相當大。在3奈米製程方面,台積電規劃今年下半年量產。

摩根大通證券台灣區研究部主管哈戈谷指出,如果終端需求(可能是來自於蘋果及資料中心的訂單)在第4季進一步減弱,台積電可能對大客戶撤回漲價的決定,預期台積電2023年的晶片平均單價(ASP)不致於大幅上揚。

摩根士丹利證券半導體產業分析師詹家鴻則認為,台積電調漲代工價格,面臨蘋果抗拒,目前雙方仍在拉鋸中,不過仍認為台積電明年漲價幅度將落在3~6%之間。

詹家鴻假設,只有iPhone 15 Pro會用到台積電的3奈米製程,台積電明年下半年的產能利用率可能只有50%,每月生產4萬片,台積電明年營收會比原先的預估值少4個百分點,只成長7%;但如果iPhone 15系列全採用3奈米製程,則台積電的產能利用率可達百分百,明年營收可望達成原先預估的11%成長率。如果低端iPhone 14賣不好,更將造成台積電明年首季5奈米產能利用率大幅下滑。

詹家鴻指出,智慧機占台積電營收仍有約四成,考量這個結構性下滑因素後,將台積電的目標價從780元下調到720元,但仍維持「優於大盤」評級。

哈戈谷給予台積電的目標價則在710元,他分析,由於新台幣持續貶值及產能利用率降低,台積電明年的每股稅後純益(EPS)可能下滑15~20%,跌到接近30元。以明年獲利來推估,15倍的本益比大約是底部,也就是約在450元。如果跌破450元後又大跌,摩根大通將積極買進。

(原始連結)