行政院拍板晶片法案修正草案 祭出史上最高優惠

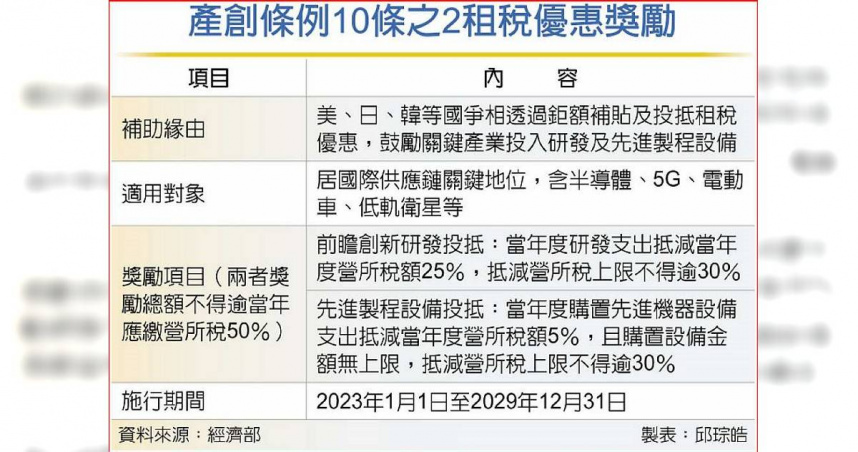

產創條例10條之2租稅優惠獎勵。(圖/經濟部/邱琮皓製表)

周刊王CTWANT

記者:工商時報彭媁琳、于國欽

行政院會17日拍板俗稱台版晶片法案的《產業創新條例》第10條之2修正草案,針對技術創新且居國際供應鏈關鍵地位公司,投資前瞻創新研發及先進製程設備,各給25%、5%投資抵減租稅優惠,兩者抵減總額,不得超過當年度應納營所稅額50%。蘇揆說,政府以行動支持半導體產業,這可說是史上最高研發及設備投資抵減法案。預計明年元旦上路,台積電及聯發科等大廠可望受惠。

經長王美花指出,雖然台灣半導體技術在全球已經居於領先地位,但面臨許多競爭者進入,仍要保持領先並再突破,發展下世代關鍵技術,例如美國晶片法案每案提供30億美元補助建廠或半導體設備,予建廠及設備25%投資抵減租稅優惠、日本半導體復興計畫提供6,000億日圓補助建廠及設備費用50%、韓國K半導體戰略予最高40%研發投抵及10%設備投抵等,因此政府勢必要拿出可行方案。

國發會主委龔明鑫則說,未來產業發展的核心是半導體,當前除美國提出晶片法案,日、歐也提出租稅優惠以重建半導體產能,為此我國也修正產創條例,是奠定我國未來半導體競爭很重要的基礎,有利鼓勵先進製程留在台灣。他說,台灣的半導體製程已領先全世界,我們要站穩這個利基,持續發揮優勢。

據經濟部提出產創條例10條之2修正草案,鎖定技術創新且居國際供應鏈關鍵地位之公司,提供前瞻創新研發支出25%抵減當年度營所稅額,另購置先進製程全新機器或設備支出予5%投資抵減率,且機器或設備支出不設上限,兩者當年度抵減上限不得逾30%,合計抵減總額不得逾當年應繳營所稅額50%。

未來適用要件,主要指凡符合研發費用、研發密度達一定規模及有效稅率達一定比率,均可申請適用。至於所謂的「一定規模」,則將參考國內重要公司研發經費及研發密度,並在子法訂定。據悉,研發經費50、70、100億版本都會提出討論,研發密度(研發支出占營收淨額比率)則應會從逾5%起跳,6%~7%可能性居大。

至於有效稅率,將參考OECD全球企業最低稅負制稅率15%訂定,龔明鑫在審查時保留二項彈性,一是有效稅率須達一定比例以12%為基礎;二是實施時間採「1+1」彈性做法,也就是說,雖要接軌OECD,2023年為12%,2024年起為15%,但保留延後1年彈性,2024年度可審酌國際間施行全球企業最低稅負制情形,由行政院核定調整為12%。

(原始連結)