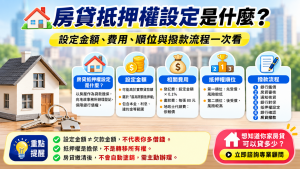

貸款過不了?建商「無息借錢」幫你成家?小心一不留神,房子最後不是你的!

在簽訂任何預售屋合約前,務必尋求專業律師或地政士的協助,仔細審閱合約中的每一個條款,特別是涉及建商借款與抵押權設定的部分。

作者:鉅軒代書

房市緊縮、銀行收緊房貸成數,不少首購族申貸卡關。最近有建商祭出「公司貸」或「無息借款」方案,看似幫買方圓夢,其實暗藏危機。房產專業鉅軒代書提醒:「建商願意借錢給你買房?如果沒寫進正式合約,等於沒說過!」許多買家在交屋時才發現合約藏玄機,甚至可能讓房子被建商「合法收回」。

🚨陷阱1:建商口頭承諾「會借你」?

網友小明分享,購買某預售案時,銷售熱情保證:「若交屋時貸款成數不足,建商會無息借差額!」

但當小明要求把承諾寫入合約,業務卻說「只能註記在小紅單」。

代書直言:「小紅單沒有法律效力,就算建商反悔也無法強制履行。」

重點提醒:

- 小紅單只是「購屋意願書」,不具任何法律約束力。

- 法院只認正式買賣契約。

- 所有承諾都要「白紙黑字寫入合約」,否則等於零保障。

⚠️陷阱2:建商「借款協助」背後的流抵陷阱

有些建商甚至提供「公司貸」,讓買家分期償還差額,看似貼心,實際上可能是「流抵約定」的陷阱。

鉅軒代書說明:「若建商借你100萬,約定分50期還,每月2萬,但若你有一期沒還清,抵押權會自動轉為建商所有,房子就可能被收走。」

也就是說,房貸沒斷,卻先被建商收走房子!

💣陷阱3:高利率+短期還款=爆雷風險

不少建商口頭宣稱「利率比照銀行」,但實務上可能藏有:

- 額外手續費或代辦費

- 利率實際高達5%~8%

- 短期還清(1~3年內)要求

這些條件讓買方在交屋後陷入「假輕鬆、真壓力」的循環。

✅代書教你自保四步驟

1️⃣ 堅持條款寫進正式合約:要求註明「貸款不足時之補救方案」,載明利率與償還年限。

2️⃣ 要求書面借款同意書:包含利率、期數、違約處理條款。

3️⃣ 錄音+保存對話紀錄:建商若反悔,可作為法律證據。

4️⃣ 提前半年準備信用:清償卡債、穩定收入、事前找銀行預審。

💥萬一建商反悔怎麼辦?

若建商不履行口頭承諾,可:

- 依內政部「預售屋定型化契約」主張貸款不足屬不可歸責於買方,要求解約或分期補足。

- 向消保官申訴,提供錄音與書面證據。

- 若損失重大,可考慮提民事訴訟。

🧾建商借你錢,不等於幫你圓夢,而可能是幫自己「鎖房」!

代書鉅軒強調:「建商若真心願意幫忙,沒有理由不讓你寫進合約。」

預售屋簽約前務必找專業代書或律師審閱,別被「零利率、零壓力」話術沖昏頭。

否則到最後,你繳的不是貸款,而是學費。