30–40 歲女性核貸成數全台最高 平均可貸破 74%

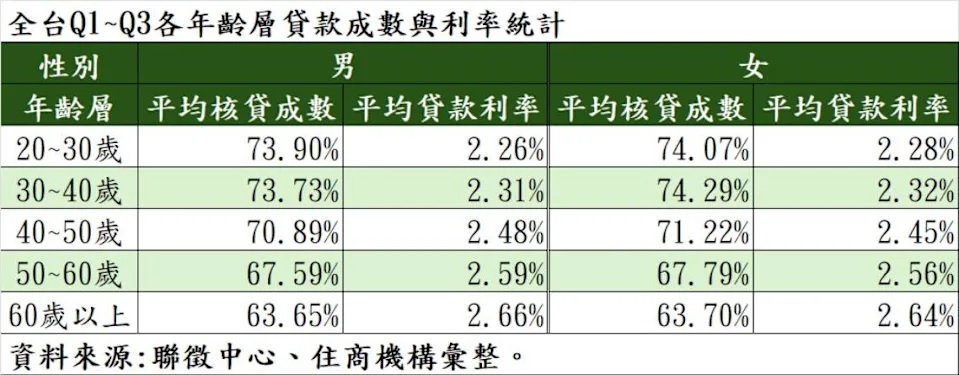

根據聯徵中心統計,今年第一至第三季,全台購屋者平均核貸成數,以 30–40 歲女性居冠,緊追在後的是 20–30 歲女性(74.07%),兩大族群平均貸款成數皆突破 74%,遠高於其他年齡層。

作者:有朝代書

隨著女性經濟自主程度不斷提升,「女力買房」已不再只是口號,而是實際反映在銀行放款條件上。

根據住商機構彙整聯徵中心最新數據顯示,截至今年第三季,全台各年齡層購屋人中,女性購屋者的平均核貸成數全面高於男性,其中又以 30–40 歲女性表現最為亮眼,平均核貸成數高達 74.29%,奪下全台之冠。

銀行在核貸時雖會參考年齡與性別結構,但真正的核心仍在於「財務穩定度與風險控管」。女性能在核貸成數上勝出,關鍵並非性別紅利,而是整體財務條件與購屋選擇,更符合銀行風險模型。

📊 女性核貸優勢揭密:兩大關鍵撐起 74%

進一步分析聯徵中心數據可發現,30–40 歲女性平均核貸成數達 74.29%,緊追在後的 20–30 歲女性也有 74.07%,兩族群皆穩穩站上 74% 水準,為各年齡層之最。

女性在核貸條件上具備兩大結構性優勢:

1.收入與理財穩定度高

現代女性勞動參與率提高,職涯穩定性不輸男性,加上理財態度偏向保守,整體違約風險相對較低,自然更受銀行青睞。

2.購屋選擇「站在銀行那一邊」

女性購屋族群多偏好市區、捷運沿線或生活機能成熟地段,並以小坪數住宅為主。此類物件保值性高、流動性佳,在銀行鑑價時更具優勢,也直接拉升可貸成數。

💰 新青安助攻 20–30 歲族群利率最低

若觀察貸款利率表現,則以 20–30 歲購屋族 最具優勢。數據顯示,在限貸環境下,該年齡層不論男女,平均貸款利率仍維持在 約 2.26%~2.28%。

這類族群多為首購族,在「新青安貸款」政策助攻下,不少剛踏入職場的年輕人,得以用相對低利率完成購屋夢想,成為目前市場上少數仍具政策紅利的族群。

⚠️ 高齡購屋族壓力浮現 利率、年限雙重夾擊

相較之下,中高齡購屋族的貸款條件則明顯轉趨嚴苛。數據顯示,60 歲以上購屋者平均貸款利率已升至 2.64%~2.66%。

銀行內部普遍遵循「年齡+貸款年限 ≤ 65 或 75」的不成文風險公式,年齡越高,能拉長的貸款年限越短,導致每月還款壓力大增,進一步影響核貸條件。此外,高齡購屋也涉及未來繼承與風險控管,銀行自然趨於保守。

🧓 銀髮族購屋 資金配置更要算得精

住商不動產企劃研究室執行總監徐佳馨提醒,高齡族群購屋前,應有更完整的資金規劃。她建議,務必提高自備款比例,並可善用子女擔任連帶保證人,以強化整體償債能力。

她也強調,在目前銀行滿水位、放款趨嚴的環境下,購屋前應多方詢問銀行鑑價結果、量力而為,避免在成交後才發現貸款不足,讓人生大事留下遺憾。