房地合一稅2.0六大修法重點一覽表

稅季即將開跑,除了所得稅外,你需要繳房屋稅嗎?每年 5 月開徵的房屋稅,顧名思義是對房屋所有人課徵的財產稅。財政部稅務入口網說明,所謂房屋,除了一般的通稱外,亦包含其它形狀特殊,如供住宅、工作、營業等固定於土地上的建築物,像是夾層屋及各種形狀的散裝倉庫、油槽或加油亭,這些都是屬於房屋範疇當中,都必須在納稅期間內繳交房屋稅。

房屋稅大概多少?房屋稅試算教學

想要試算房屋稅,先掌握 3 個數字,包含「應納稅額」、「房屋課稅現值」及「核定單價」,詳細計算公式如下:

- 應納稅額=房屋課稅現值 × 稅率

- 房屋課稅現值 = 核定單價 × 面積 ×(1 – 折舊率 × 折舊年數)× 房屋街路等級調整率(路段率)

- 核定單價 = 標準單價 ×(1 ± 各加減項之加減率)± 樓層高度之超高或偏低價

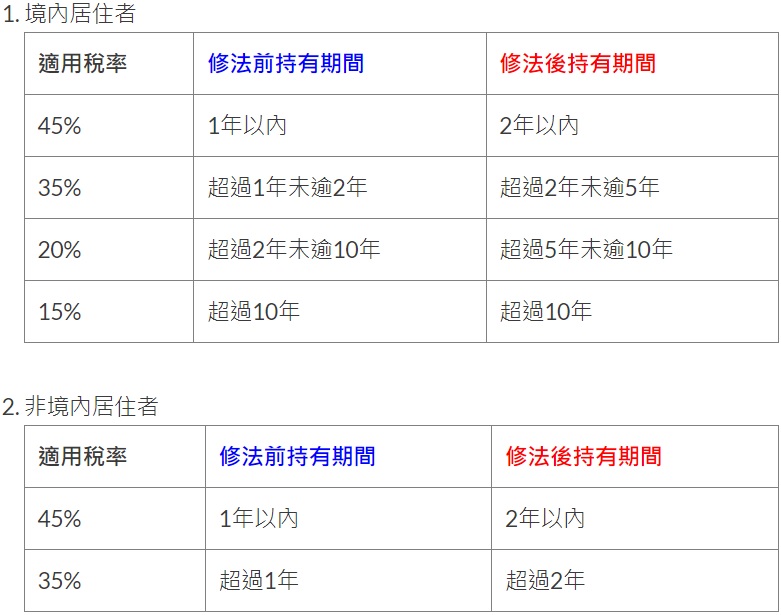

※ 房地合一稅2.0六大修法重點一覽表:

| 項目 | 說明 | ||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

短期套利者 課重稅 |

延長個人短期炒不動產適用高稅率的持有期間

|

||||||||||||||||||||||||

|

法人比照 個人課稅 |

營利事業依持有期間按差別稅率分開計稅(45%、35%、20%),防止個人藉設立營利事業短期交易來避稅 | ||||||||||||||||||||||||

|

擴大房地合一 的課稅範圍 |

增列兩項課稅標的,防止透過移轉型態來避稅

|

||||||||||||||||||||||||

|

土地漲價總數額 增設減除上限 |

防止利用土增稅與所得稅稅率差異來避稅 課稅基礎=房地收入-成本-費用-土地漲價總數額 土地漲價總數額減除上限=交易當年度公告土地現值-前次移轉現值 |

||||||||||||||||||||||||

|

五種交易 不受影響 |

|

||||||||||||||||||||||||

| 適用日期 |

(110)年7月1日起開始適用: 110年7月1日起交易出售105年1月1日以後取得的房地,就要適用房地合一稅2.0的規定。 |