【斷金流重擊建商3】危老都更案停擺 建商怕斷炊連跑5家銀行求週轉

隨著營造成本上漲,再加上資金取得困難,危老都更案面臨建商不願開工的窘境。

鏡週刊 林喬慧繪圖|林媛婷

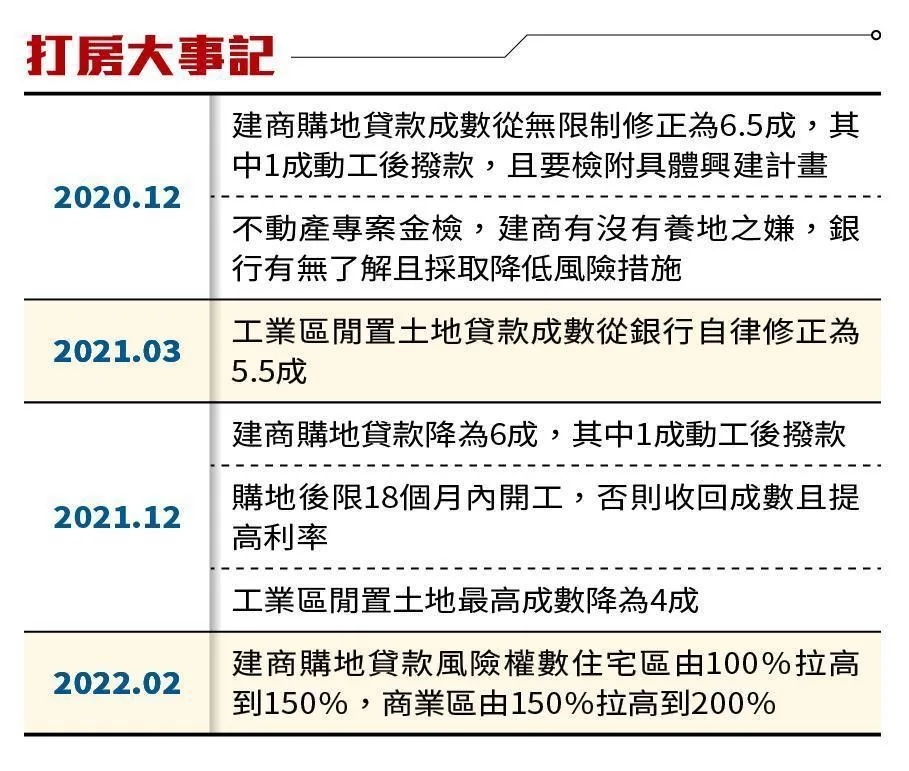

金管會2月中即刻調高不動產貸款風險權數,但不僅如此,央行早在2020年底,就開始對建商購地貸款進行信用管制,貸款成數從6成5一路降到5成,其中1成還得等到動工才能撥款,且限期土地購入後18個月內就要開始興建,否則就得按比例收回並加利息,貸款利率也不斷攀升。

「以前我們資金都all in (全部投入),貸款利率控制在2%以下,現在2.5%算好,有些還高到3.5%以上。」一名創業不到5年的大台北小建商就分享他的慘痛經歷,原來,他去年第3季在台北市有個開發案,預計要向有往來的銀行借款4億元,「誰知道銀行直接跟我說額度要留給某大建商,說不借就不借。」

突然斷炊讓他一時間傻了,接連跑了5家銀行,才找到銀行願意貸款,不只交易拖了半年,貸款成數還變少,最後只借到2億多元。「當時用盡各種方式去搬錢,營運周轉金都砸下去了,還卡到本來要進行的另一個大案。」這位小建商心有餘悸地說。

「過去在推新案的同時,同套資金會再去槓桿下一年要推的建案,這樣明年才有飯吃啊!現在就不敢了,只好等手頭上的案子結束,再看市場變化。」他直言:「以後我們不碰新北市案子,因為房價有天花板,賺的不夠拿來付成本,再來也盡量不買住宅區土地了,因為容積率比不過商業區土地啊。」

不僅小建商新案開發困難,連危老、都更案都受到衝擊。根據《銀行法》第72條之2規定,銀行不動產放款總額,不能超過總存款的3成,但如危老、都更等具有政策性和公益性的土建融就不在此限。看似有利開發,但有建商直言:「現在北部一坪造價飆到25萬元,銀行只估一坪15萬元,建融貸幾成給你有差嗎?」

因此,有越來越多危老、都更案停擺,原因就在於資金、興建成本上漲,根據統計,台北市拿到建照的危老案,開工率僅有6成。一名建商坦言:「我在新北市有個都更案,跟地主講好五五分,已經談2年了,但現在成本變高,蓋了我還賠錢,只能透過各種方法,譬如審查動作慢一點,盡量能拖就拖。」